この記事は2018年9月に掲載されたものです。

状況が変わったり、リンク先が変わっている可能性があります。

公演予算の組み方

“Gray electronic calculator buttons”

by Horia Varlan, on Flickr

予算を組めたら制作者として一人前

公演予算を組めるようになれば、一人前の制作者だと思います。公演予算を組むためには、支出面では公演ごとに必要な作業を網羅し、個別要件を加味し、それらにかかる費用の相場観を体得しなければなりません。収入面ではそれだけの金額をどうやって集めていくのか、具体化しなければなりません。

金額を単純に積算し、それをチケット代でまかなうだけの予算では、絵に描いた餅でしょう。自分たちの実力に応じたチケット収入を予測し、限られた予算をどのように配分するかを検討します。ギリギリの金額では不足する恐れがあるので、バッファになる費目を設け、実際の収入によって調整していく必要があります。

つまり、予算組みは初心者では無理なのです。まずは経験者と一緒に数公演オペレーションして、演劇にはどんな費目が発生するのか、どんな場合に金額がどれくらい変動するのかを知ってください。これはどんな分野の予算でも同じです。例えば家計簿でも、初めて一人暮らしをしたときは、なにがどのくらいかかるのか、全体像がつかめないと思います。数か月暮らしてみて、発生する費目と金額、自分の裁量で調整出来る範囲がわかってきます。

相場観については、料金が公開されている費目もありますが、どれだけあれば足りるのか、そもそも適正な量がどれくらいかは、経験の蓄積がないとわかりません。演出家やスタッフと相談しながら決めていくものも多いと思いますが、理想を追求すると予算オーバーになります。バッファの金額をどこまで注ぎ込めるかを試算し、無理な場合は相手が演出家でもノーと言える判断が必要です。予算をつくることは、芸術面と興行面の折り合いをつける作業でもあるのです。

学生劇団が学内公演をしていると、予算はあまり変動しないと思います。学外の民間劇場・公共ホールを作品によって使い分け、客演や外注スタッフを依頼するようになると、予算組みの難しさがわかってくると思います。学生時代から演劇を続けていても、実践的な予算組みは経験が乏しいことを自覚し、経験者の下で一人前になることを目指してください。

予算組みと聞くと、地味な事務作業を連想する演劇人が多いと思いますが、実際は全く逆で、創造活動の根幹をデザインするクリエイティブな作業だと思います。公演をしなければ表現を世の中に問うことが出来ない演劇にとって、欠かせないステップなのです。

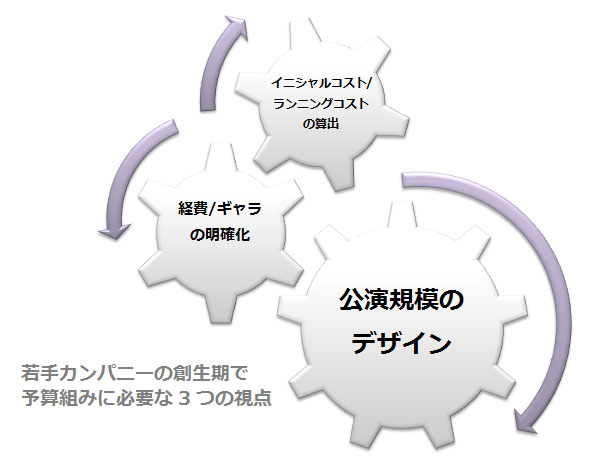

予算組みで必要な視点

予算組みの作業は、収支のバランスを取りながら必要な金額を積算することですが、それと同時に次の視点も求められます。

- 予算/内容の優先度を決め、公演規模をデザインする。

- 経費/ギャラを明確に分け、ギャラの対象を確定する。

- イニシャルコスト/ランニングコストを算出し、1ステージあたりの費用を把握する。

1は、理想を追求するだけでは破綻してしまう公演予算を、どのように着地させるかということです。単純に削減すればいいのではなく、芸術団体としてどのように優先順位をつけていくかというポリシーの問題です。

最も重要なのが劇場の選択です。どの規模の劇場をどれだけ借りるのか。劇場費が出せないなら、ギャラリー公演やカフェ公演にするのか。憧れの劇場を借りて勝負するのか。大物客演や特殊な舞台美術は費用がかかるでしょう。どうしても必要なら一点豪華主義で臨むのか、代替案を探るのか。演出家と徹底的に議論してください。ここで明らかに赤字が想定されるのなら、チケット代の値上げ、助成金の申請、クラウドファンディングなどを考えないといけません。

劇場費が安価な公共ホールが増えてきたことで、最初からそうした劇場での公演を前提にしている演劇人も少なくないと思いますが、当然ながら審査があり、これまで採択されていたものが突然中止されることもめずらしくありません。制作者としては最初から当てにせず、自力で民間劇場を借りられる予算を組むことが基本です。

2は、誰にどこまでギャラを出すのかということです。必要経費とギャラは明確に区分し、本来なら劇団員にも必要経費は払うべきですが、それさえも苦しいのであれば、どこまで持ち出しにするかを事前に劇団員全員で意識合わせします。どんなカンパニーでも、発展途上の段階ではこうした時期があります。劇団員なら最初は持ち出しが当たり前ですが、近年これが「やりがい搾取」だという議論があります。

制作者が中長期的な視点を持ち、プロデューサーとして振る舞えるなら、この段階の持ち出しは「先行投資」であり、将来のリターンのための「種まき」でしょう。公演単体での採算は求めず、他の収入源で活動を維持する考え方もあるでしょう。中長期計画に携われず、公演単位の作業だけを低い報酬で受託していると、「搾取されている」と考える制作者もいるかも知れませんが、それは制作者自身がその芸術団体にどうコミットしているかという問題です。特定の領域に特化した専門知識があるなら、そこで差別化して高いフィーを要求すればいいですし、個別の芸術団体のセンスを見抜いて育てたいと思うのなら、採算度外視で中長期で付き合っていけばいいのです。この二つを混同してはいけません。

長い公演準備期間を通して、持ち出しが最も多いのは制作者だと思います。前払いする劇場費のように、誰が見ても費用だとわかるものはいいですが、制作者が活動するために必要な経費をどこまで公演予算に含めるかは、最初に話し合っておくべきでしょう。交通費、通信費、コピー代、文具代など、制作者が日常行動するだけで費用が発生し、積算すればそれなりの金額になります。

創生期のカンパニーでは、これらを負担出来る社会人が制作者になっているケースが多いと思いますが、この負担が澱のように溜まっていかないよう、最初に方針を決めるとよいでしょう。例えば「公演が黒字になったら、最初にこの部分を制作者に還元する」などです。大道具や衣裳の内製に伴うタタキ、縫製作業でも同じことが言えます。

3は、予算を考えるとき、1ステージあたりいくらかかるかを把握しておきます。予算には、公演全体に共通するイニシャルコストと、1ステージ単位で発生するランニングコストがあります。

(イニシャルコストの例)

照明・音響のプランニング料

舞台美術のプランニング料、製作費

衣裳のプランニング料、製作費

(ランニングコストの例)

劇場使用料、付帯設備使用料

舞台監督料

照明・音響の機材費、オペレーション料

出演料

イニシャルコストはステージ数に関わらず全額が発生するので、キャパの少ない劇場でイニシャルコストをかけすぎると、ステージ数を多くしないとペイしません。かと言って、キャパが少なすぎるとランニングコストがチケット収入を上回り、上演すればするほど赤字になります。妥当なステージ数を設定するためにも、イニシャルコストとランニングコストを頭に入れておくとよいでしょう。

1ステージあたりのランニングコストがわかっていると、ツアーする場合の収支計算も比較的容易です。ランニングコストにツアー先のみで発生する費用(旅費・運送費・宣伝費など)を足すだけでよいからです。もし、買取公演などのオファーがあった場合も、その買取価格が妥当かどうかの判断材料になるでしょう。

助成金を申請する場合も、イニシャルコストとランニングコストを分けて明細を記載するのが一般的になっています。助成額が大きい独立行政法人日本芸術文化振興会「舞台芸術創造活動活性化事業」(文化庁の文化芸術振興費補助金による助成)になると、さらにこの考え方が明確になり、助成対象になるのはイニシャルコストのみで、ランニングコストはチケット収入でまかなうものとして規定されています。

実際の積算作業

費目については、日本芸術文化振興会「芸術文化振興基金」(政府出資金と民間寄付金の運用益による助成)で使われている「助成金交付要望書」の経費区分表に従うのがよいと思います。他の助成金もこの費目を参考にしているため、独自の費目で管理していると助成金申請のたびに計算し直しが発生します。

芸術文化振興基金「平成30年度募集案内(舞台芸術等の創造普及活動)」(22ページ、PDF24枚目)

ここで頭に入れておきたいのは、助成金の多くは公演単体への助成であって、その芸術団体の日常運営は助成対象外だということです。例えば、稽古場代ならその公演の稽古期間中の費用のみが助成対象になり、それ以外の日常的な稽古に使う場合は対象外です。制作者の場合、公演準備期間が長くて複数公演が重なり、エンドレスで対応していくことが多いと思いますので、特に注意が必要です。

演劇活動で発生する費用を分類すると、次のようになります。

| 費用の区分 | 費用の内容 | 会計上 (損益計算書) の区分 |

芸術文化振興基金の区分 | 【参考】舞台芸術創造活動活性化事業の区分 |

| 公演のみで 発生する費用 |

イニシャルコスト =公演全体に共通するもの |

原価 ※NPO法人会計基準では事業費 |

助成対象経費 ※「企画制作料」が認められている |

助成対象経費 ※「公演本番日の前日以前の活動の創造部分に関する経費」と定義 ※給与制のスタッフ・キャストも従事日数分が対象だが、「企画制作料」は認められていない |

| 助成対象外経費(指定4費目のみ) ※赤字補填の対象 |

助成対象とならない経費(創造活動と直接関係ない費用、贅沢な費用、資産となるもの) | |||

| 活動の収支予算に記入できない経費(創造活動と直接関係ない費用、贅沢な費用、資産となるもの) | ||||

| ランニングコスト =1ステージ単位で発生するもの |

助成対象経費 | 助成対象とならない経費 | ||

| 助成対象外経費(指定4費目のみ) ※赤字補填の対象 |

||||

| 活動の収支予算に記入できない経費(創造活動と直接関係ない費用、贅沢な費用) | ||||

| 日常活動で 発生する費用 |

芸術団体を維持するための費用 例)事務所・稽古場・倉庫の費用、事務職員の給与、備品・消耗品の購入費、交際費・会議費 |

販売管理費 ※NPO法人会計基準では管理費 |

活動の収支予算に記入できない経費 |

芸術文化振興基金が赤字補填なのに対し、舞台芸術創造活動活性化事業が収支に関わらず、本番までの準備費用を助成対象経費にしたのは進歩だと思いますが、残念ながら「企画制作料」は認められていません。つまり、制作者の「企画制作料」は創造活動と直接関係ない費用と見なされているのです。助成範囲を広げるための妥協点だったのでしょうが、制作者としては納得出来ません。

個人事業主や法人化して会計処理をする場合は、公演単体の費用が原価(NPO法人会計基準では事業費)、日常運営が販売管理費(NPO法人会計基準では管理費)になります。例えば封筒も、その公演のDM専用に印刷して使い切るのなら原価ですが、ストックして日常的に使うのなら販売管理費です。領収書も用途を意識して分けるようにしましょう。

ここで現実的な事務処理の話をします。カンパニー付き制作者の場合、日常運営も担当しますので、細かい領収書を一枚ずつ管理するのは仕方ありませんが、公演単体の領収書については、業務委託先ごとに経費も含めて管理してもらえば、領域ごとに一括で銀行振込するだけで済みます。例えば、大道具製作や衣裳製作を内製している場合、各パートのリーダーに業務委託している形を取り(カンパニーが雇用していない場合)、材料代をまとめて振り込めば、制作者は銀行の振込明細書を管理するだけです。

相場観とも関係しますが、全領域の費用を単価から積算していくのは大変で、その領域に詳しくない制作者なら、そもそも予算内に収まるのかさえ不明でしょう。このため、実際に予算を組むという作業は、制作者が単価を積み上げていくのではなく(そんなことは現実的に不可能)、外注スタッフや各パートの劇団員リーダーたちと「概算いくらなら出来るのか」を相談して握り合う作業なのです。

新作の場合、予算組みの段階で戯曲が完成していることは稀なので、衣裳代がいくらかかるのか誰にもわかりません。それを内製なら劇団員の衣裳部リーダーと会話し、「5万円でなんとかする」「出演者が多くなりそうなので今回は10万円」「設定上レンタルが必要になりそうなので別途5万円」という風に詰めていくのです。

予算組みとは各パートのプランナーたちとのディスカッションであり、費用面で表現を支えていく実にクリエイティブな作業です。正確な公演予算を組めるようになると、パズルのようにピースがはまっていく快感が味わえるでしょう。

いくらあったら公演を打てるのか

初心者の方からは、実際いくらあったら公演が打てるのかという質問を受けますが、これは公演規模や内容により千差万別で、一概には言えません。公演予算というのは本当にピンキリだと思います。

映画『カメラを止めるな!』が製作費300万円だったことが話題になりましたが、これはギャラをなくし、必要最低限の経費のみで製作したインディーズ作品だったからです。「300万円あれば映画は出来る」は間違いではありませんが、この論法だと演劇も予算に合わせれば、いくらでも打てることになります。劇場がなければ路上公演すればいいのです。けれど、初心者の方が知りたいのは「オーソドックスな劇場公演はいくらかかるのか」という意味だと思いますので、その観点で説明しましょう。

一つだけ言えるのは、赤字を出してまで公演すべきではないということです。人生の思い出に赤字を背負ってでも派手な解散公演をしたいとか、助成金に採択されなかったがどうしてもこの企画を世の中に出したいなど、覚悟を決めた公演の場合は別ですが、通常の公演で赤字を出していては、芸術団体自体の存続が不可能になります。

このため、「劇場キャパ×ステージ数×チケット料金×80%=予算上限」と考えるべきでしょう。満員を前提にするのは危険で、目標は平均80%です。キャパ150名の劇場を1週間借りて7ステ上演し、チケット代が3,800円だとしたら、3,192,000円が予算上限です。この範囲内でやるしかないし、これを超える場合はダメ元で助成金申請したり、クラウドファンディングを募るしかないのです。

カンパニー公演なら、劇団員がギャラ不要で内製出来る範囲も広いので、プロデュース公演よりも予算が抑えられると思います。小劇場演劇の場合、劇場費が予算の25%程度を占め、劇場によって料金が大きく異なるのであくまでイメージですが、300万円あれば小劇場を1週間借り、やりたいことがそれなりに出来る印象があります。ギリギリ180万円あれば、劇場での公演が可能かと思います。プロデュース公演になると、そもそもギャラが発生し、手足となって動いてくれる劇団員も期待出来ませんので、カンパニー公演より費用がかかるはずです。それと客演の人気度によるチケット代・集客力の兼ね合いになるでしょう。費用をかけられないのなら、ギャラリー公演やカフェ公演は50万円程度でも可能でしょう。この場合は、外部スタッフを必要とする機材を使わないことが前提となります。稽古場で稽古の進捗状態を公開するだけなら0円です。

| カンパニー公演 | プロデュース公演 | |

| 劇場でやりたいことが出来る予算規模 | 300万円 | 300万円+ギャラ |

| 劇場で最低限のことが出来る予算規模 | 180万円 | 180万円+ギャラ |

| ギャラリーやカフェで公演出来る予算規模 | 50万円 | 50万円+ギャラ |

| 稽古場でワークインプログレス | 0円 | 0円 |

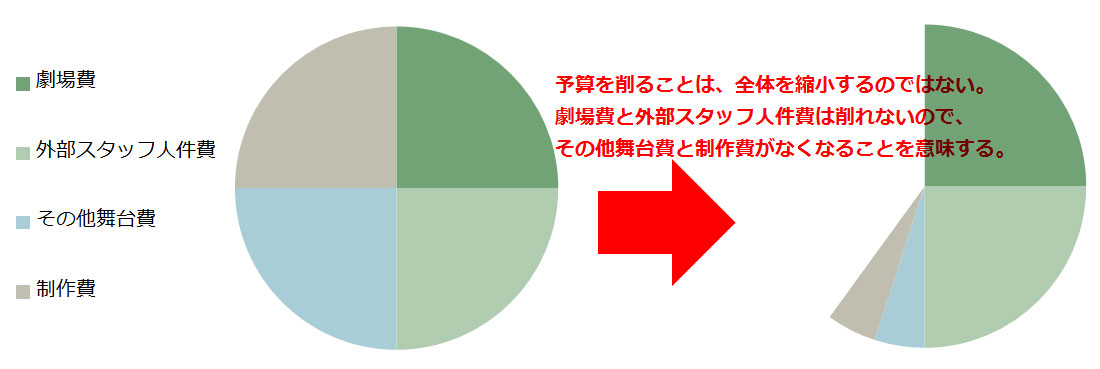

外部スタッフ以外は多額のギャラが発生しない小劇場演劇の場合、費用を大まかに分類すると、次のとおり4等分されるのではないかと思います。このうち劇場費と外部スタッフ人件費は、劇場や公演形態を変えたりスタッフを劇団員にしない限り、削ることは出来ません。つまり、300万円の公演を180万円で行なうということは、それ以外の舞台費・制作費を削ることを意味します。

宣伝費も落とすことになりますので、集客のためには諸刃の剣です。観客が入らなければ、元も子もない結果になるかも知れません。まず、物事の優先度を決めることが大切です。180万円だとチラシは内製で、枚数もわずかしか折り込めないでしょう。観客のいない公演はやる意味がありません。だったら、素舞台でのリーディング公演にして外部スタッフ人件費・舞台費を落とし、宣伝費に回すという選択肢もあるわけです。予算組みとは、こうした公演の枠組み、なにを優先するかを決める作業なのです。このことを心に刻み付けてください。

180万円の収入に必要な集客は、チケット代3,800円として474名です。つまり500名集客出来るなら、なんとか収支トントンで劇場公演が出来ることになります。実際には、500名の知名度で3,800円は取れないかも知れませんが、いくらあったら劇場で公演が出来るかという質問に対しては、有料客500名を呼べることが一つの目安かも知れません。キャパ150名の劇場なら、週末3日間4~5ステージで達成出来る数字です。赤字を出さずにカンパニーを持続させるためには、多くの演劇人が岐路に立たされる30代前半までに有料客500名を集めることが、カンパニー付き制作者のミッションと言えるかも知れません。

経費が収支トントンになって初めて、内部にギャラが出せる公演を考える

こうして、ギャラを出さなければ収支トントンになる予算を組めるのが、中堅に達するまでの大きな目標だと思います。旗揚げする無数の芸術団体のうち、ここまで到達出来るところは限られるでしょう。これがクリア出来れば、次は集客の拡大や助成金の獲得により、外部スタッフ以外にも少しずつギャラが支払える予算になっていきます。ギャラの金額は千差万別です。俳優なら友情出演として無償に近い場合もあれば、1ステージ1万円の謝金だったり、チケットの手売り分がそのままキャッシュバックされる場合もあります。

演劇を「業」にするためには、ここからが本当の勝負です。それぞれの人生に関わる話になるので正解はなく、自分自身がどのように生きていきたいのかを考えることになります。ここからは必要経費の相殺ではなく、利益を得ることになりますので、対外的には収益事業と映ります。悩ましいのは、利益と言っても当面は微々たるもので、これで食べていけるわけではありません。中途半端に利益を出してしまうと、勤務先の就業規則に抵触する恐れもあります。動員が増え、赤字を気にすることなく公演が打てるのは喜ばしいことですが、同時にプロフェッショナルへ本気で舵を切るのかを考える時期になります。

仮に、公演活動だけで食べていきたいのなら、ギャラはいくら払えばいいのでしょうか。これも千差万別だと思いますが、稽古期間と本番で2か月間拘束するとしたら、スタッフ・キャストを問わず、50万円が私の相場観です。拘束期間なので、ステージ数は問いません。年間6公演に参加しても年収300万円ですので、決して高い金額ではないでしょう。拘束期間中に他の仕事を掛け持ち出来ることも多いので、実際はこれより下がることもありますが、専業状態となる制作者なら、最低この金額は必要でしょう。

300万円あれば、小劇場を1週間借りて、やりたいことがそれなりに出来ると書きましたが、それは劇団員はノーギャラ、客演も最低限の謝礼の場合であって、もし全員に50万円のギャラを支払うとしたら、劇団員と客演で10名いる場合は、300万円+(50万円×10名)=800万円となり、チケット代は9,500円にする必要があります。税込だと1万円を超えてしまいます。

150名×7ステ×9,500円×80%=7,980,000円

知名度のない若手カンパニーに1万円出す人はいないと思いますので、チケット代は3,800円にせざるを得ません。だから「小劇場は寿司屋でトロだけを出すようなもの」だと思うのです。実際には、演劇公演は経費を収支トントンにするまでとし、食べていくためのギャラはマスコミや教育の仕事で得る演劇人が多いのが現実です。もし、演劇公演だけで食べていけるギャラを全員に支払うのなら、経費を抑えたロングラン、赤字を補う助成金・協賛金・クラウドファンディング、チケット収入に匹敵する物販収入、あるいは全く新しいビジネスモデルの創出が必要だと考えます。これも団体ごとにポリシーが異なると思いますので、この段階に達した団体ごとに、独自の方法を編み出していかないといけないのです。

まとめ

予算組みを自分のものにしていくには、次のようなステップになります。

- 経験者と一緒に、公演でどんな費用が発生するかを一通り把握する。(最低2~3公演、1年間回してみて)

- その過程で相場観、交渉方法、領収書を減らす方法を考える。(1と並行して)

- 芸術団体のビジョンを描き、それを共有しながら公演規模をデザインする。(1と並行して)

- 動員の増加に伴い、予算が費用面で収支トントンになるよう近づけていく。(数年かけながら、動員500名以上)

- 予算組みを通じて、公演をクリエイションしていける存在になる。(最低3年間行動を共にしてから)

- 劇場費減免、助成金、協賛金、クラウドファンディングなどによって、劇団員にもギャラが少しずつ出せるようになっていく。(5が完全にコントロール出来るようになったら、動員1,000名以上)

- プロフェッショナルに舵を切るのか、公演活動で利益を得ていくのか、芸術団体ごとに歩むべき道を決める。(動員3,000名以上)

関連度の高い記事